二手车自媒体运营方案,2018年二手车生意怎么做?

统计时间:2017年1月1日-2017年12月31日

数据覆盖端:全国30000+二手车商家

网络采集端:36家二手车主流电商平台

数据分析支持:汽车街

数据整理端:刘翔、王毅

数据分析师:王萌

法律声明:本数据仅供个人和单位作为市场参考资料,杜绝将该数据用于行业恶性竞争及媒体炒作,本文作者和数据提供方不承担因使用本数据而产生的法律责任。相关个人或机构采用本数据请注明版权来源。

2017年全国二手车全网发布数据量1644万台,预计交易量1234万台,最终成交量请参考中国汽车流通协会官方发布数据为准。()

本报告根据相关经营者数据进行分析,对于全国二手车从业者进行有建议的参考和支持,期待行业更好的健康发展。

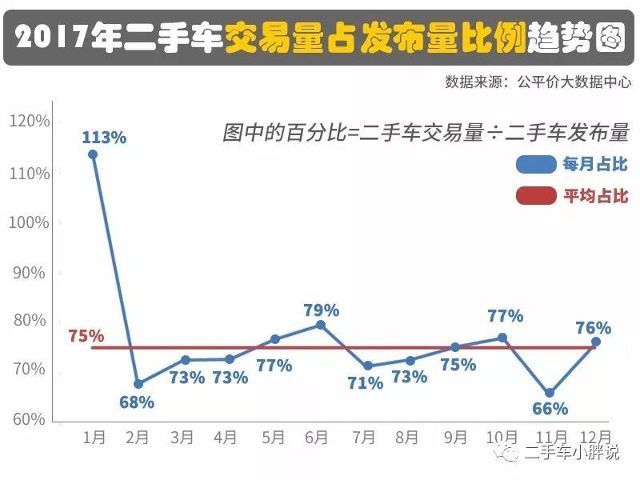

旺季不旺,淡季调整,周转延长

根据全年供需曲线趋势分析,2017年1月、6月、10月、12月相对销售情况略好,整体销售与库存占比平均在75%左右,库存水平进一步提高,二手车零售端压力提高,销售周期延长趋势出现。

传统旺季中,春节前、五一前后、金九银十中均表现疲软,而春节后、夏季的典型淡季库存调整有所变化,经营者普遍减少了进货量。

新车频繁大幅度降价、各地环保限迁政策尚未真正放开、经营者数量增加、恶性竞争趋势等因素都造成了二手车零售环节的风险提升,薄利多销服务增值才是现阶段正常的应对措施,传统的差价经营将会越来越难,建议2018年二手车经营者应在二手车金融、保险、售后服务等方面进行延伸强化,注意根据自己的客户群采取类似“以销定采”方式可能会更好。

重点扩展,内陆加快,流动弱化

二手车车源重点区域有所变化,整体区域特点不同。

江浙沪,整体二手车活跃度高,车源丰富,种类多,相对价值高,车龄短,是全国比较集中的二手车流通区域。

京津冀,受到环保影响、限购等政策影响,以及天津、河北二手车环境的变化,二手车源的性价比正在下降,尤其是批发端车源中低端占比高,中高端主要是本区域内本地消化为主。

河南山东,属于重点快速发展区域,在京津冀和江浙沪两个车源集散区域,地理位置和人口优势结合,二手车流通渠道丰富,消费活跃,是这两年二手车经营增长较快区域,未来发展潜力依旧。

广东、福建,原有的高端车源、领先创新商业模式等优势已经逐步消失二手车自媒体运营方案,两地的车商外流、当地政府政策的负面影响(尤其是广东省),导致车源区域外流出流入困难,车源吸引力下降,扩展能力下降。

辽宁、黑龙江,东北三省经济发展虽然相对较差,但是消费者对于车辆产品的刚需增长依旧,尤其是公共交通发展速度跟不上、城市化进程不足、冬季气温低等多重因素,二手车零售在该区域逐步活跃,同时这些区域的车源流入也与整个二手车行业“东北帮势力日益壮大”有“亲缘关系”。

四川、重庆,所谓的川渝地区是近几年新旧车同步发展最快的区域,得益于人口基数和消费观念,近几年随着该区域汽车保有量的提升以及人口流动性增加,新车4S店和二手车经营者双同步增加,整个行业热度不减,未来仍有发展空间和客户需求。

小区域流通尚可,跨大区域流通减少趋势,中高端车、高端车流通稳定,中低端车源未来跨城市级别向下流通将转变。三线及以下机会存在。

北上杭深,差距减少,区域特点

按照统计数据口径,目前豪华车指二手车售价超过50万元的车型,主要是网络刊载量,实际分析看,宁波网络数据水分过大,不可作为实际参考依据,其实际豪车数量应该在11000-12500台之间,略低于杭州比较合理。

北京豪华二手车中,近几年SUV占比提升,这也与北方消费者倾向性有关;上海豪华二手车相对均衡,超跑占比略高于全国,新款车型的出现度和占有率较高;杭州豪华二手车中“小资”车型比例较多,相对顶级豪车数量不如北上,但是平均价值和客户消费能力有过之;深圳高端二手车这几年有下滑趋势,这也与制造业变化和区域产业布局有关,中高端二手车和高端新车转化了部分客户;成都、厦门、大连属于典型的生活型二手车高端消费,其区域内高端二手车购买者本地用户并不多,多属于“外来者”;沈阳和西安的高端二手车目前数据分析情况看,区域高端二手车商的推动作用较多,但是实际最终零售高端车源的车型、车龄、车况与其他成熟区域有一定的差别。

58海量,之家高质,各村高招

在二手车数据平台应用中,每个平台有各自的优势和区域特点,经营者可以根据所在地所在车型进行有差别的投放和分析。

从数据总量看58体系有较大的优势,倾向于中低端车型较多,相对于二三线城市的经营者可能性价比略好,但是大量的电话接入的销售线索整理和实际销售转化是各个经营者要面临的问题。

二手车之家的车源质量和精准度较高,尤其是零售的中端以上车源的把控和推送有效性较好,对于一线城市和品牌二手车经营者有比较好的广告效果,实际反馈的电话质量和客户转化率较高。

瓜子二手车车源中混杂的B、C端车源对于价格参考有一定干扰性,优信二手车的车商车源筛选有较好的商业价值。

其他二手车平台具备各自特点,对于经营者参考来说,建议建立专门的电网销团队或者统计分析,把钱花在“刀刃”上,不再糊里糊涂投广告。

绝对下降,品牌变化,新车影响

大众品牌依旧是二手车市场中的“主力”车型,但是市场整体占比下降,绝对优势下降;丰田、本田凭借产品的中后期稳定性和较好的保值率仍有一定的局部优势;别克、福特、雪佛兰代表的美系车型,新车降价快二手车相对入手价格低是其市场增长较快的因素之一,但是8年以上老旧车型价值较低影响了持续发展;现代为代表的韩系车型表现下降,主要依靠中低端车型保持市场,主力车型有所变化;日产品牌二手车的“打群架”效应明显,各个级别的车型中表现中上,保值率和口碑都不错,尤其是使用经济性较好;奥迪、宝马二手车市场占比和成交量继续提升,二手车在新车价格挤压下价格下降,性价比提升,但是也侧面反应置换奔驰的比例提升,BBA未来几年内的市场结构将出现变化。

具体每个品牌的细分车型二手车经营数据分析请参考后续具体品牌分析,敬请期待。

中产提升,两端波动,定位重要

在二手车价位占比数据中分析,目前二手车整体的库存结构和销售匹配正在出现明显的变化,对于市场的多端影响反馈明显。

5万元以下二手车由于环保限迁影响,老旧二手车占比减少,主要流通的都是批发类型的年份相对集中在4-8年的中低端车型,功能性车源比较多,通过加快流通和薄利多销的方式形成规模,预计2018年的限迁解除逐步开放,这类车源将继续加快流通,相对零售利润率稳定在5%左右,周转期在7-12天以内相对合理。

5-10万元二手车目前主要是合资车型需求量大,但是由于国产自主品牌新车的不断推出和提升,消费者在合资二手车和国产新车之间的选择对比中出现了比较多的相互转移,这类二手车在2018年随着自主品牌新车产量扩张和销售压力下的降价,这类二手车零售压力比较大,利润率能够保持在5%比较合理,周转期15天内风险可控。

10-20万元二手车目前属于零售领域比较理想的主力车型,直接用户比例高,用户稳定性比较好,对于MPV和SUV的增长性需求加快,如别克GL8、本田奥德赛、丰田汉兰达、大众途观等有明显的变化,这个价位空间的二手车零售利润率5-7%,并且有一定比例的金融贷款、保险衍生收益,库存周转期10-20天内。但是这个价位空间的新车性价比提升对于二手车的错位竞争明显,二手车价格和保值率下降可能出现。

20-40万元二手车受到新车降价的影响比较大,尤其是今年BBA竞争中,奥迪的A4L、A6L、Q5领衔的降价变化导致了整体价格空间内的二手车性价比下降,零售二手车利润率在6-9%,金融等衍生收益略有提升,但是新车降价和对标新车型性价比调整对于准新二手车影响明显,经营风险提升,如凯迪拉克ATS-L新车与3年内的奥迪A4L、宝马3系列的二手车竞争,这个价位空间二手车货源端竞争也日益激烈,建议从业者严控风险,减少失误率。目前的市场周转时间已经由原有正常的21天内延伸至将近30天。

40-100万元价格空间的二手车由于本身的价位特点,与新车的绝对差价吸引力应该较高,但是部分新车超预期降价和平行进口车促销的冲击导致了这个价位空间二手车的销售情况并不乐观,整体利润率下降到10%以内,竞争激烈区域如北京、上海等地不足7%,销售周期超过65天,大部分经销商依靠金融手续费和其他衍生业务弥补利润,亏损比例有所提高,这类车源的从业者日子并不好过。

100万元以上价格空间二手车经营目前属于竞争日益激烈的范围,整体零售利润率不足10%,大量的新入竞争者“抢夺”有限车源导致这类车辆的经营风险提高,同时新车价格变化和用户转化多种因素导致这类二手车经营提前进入“红海”,销售周期超过90天,金融等衍生业务逐步透明,库存融资比例下降,这类经营者应尽快加强网络营销、销售转化、品牌优化等内功。

2018年二手车经营建议:薄利多销快周转、衍生组合多渠道、信息准确控风险、加强内功提效率、多元整合大联动。

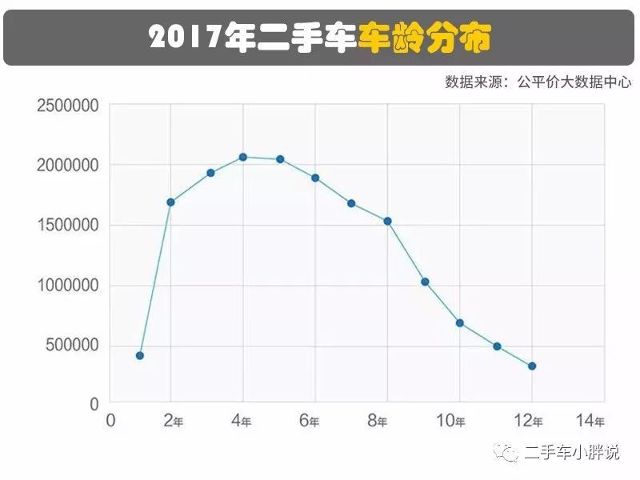

准新风险,中年稳定,老龄遇冷

二手车车龄构成出现较大的变化趋势,经营者对于市场的风险反映比较快。2年内的二手车,受到新车冲击比较大,短车型融资租赁淘汰、库存新车批量进入二手车,这类“规模化”车源将在2018年更多的进入市场,整体的经营风险提高,车源拥有者通过拍卖“逐步释放”比较合理,而传统的与各个车商“各个击破比价”的方式将不再适合市场发展。

3-6年二手车属于目前集中主流车型,环保标准相对合理,受到全国流通的影响比较小,本区域和跨区域车源有区域特点,相对在9个区域圈进行循环比例较高,如京津冀、江浙沪、广东福建、湖北湖南、山东河南、川渝、东北三省、西安区域、乌鲁木齐,在各个区域之间的货源“串货”受到运费、手续等影响,比例有减少的趋势。

7-10年二手车属于“中老年”车型,相对日系、德系车型稳定性较好,美系、法系、韩系的价格比较低,一线城市用户需求量明显减少,二线城市客户的购买意向也出现下降趋势,三线以及以下区域对于这类车辆的需求稳定,有可能出现这类车源一线直接转移到三线城市,原有的梯次转移变化出现,对于三线城市的二手车经营者是新增商业机会。

10年以上二手车受到多方位的“挤压”,当地使用环保限制上路逐渐严格,如北京对于国二标准以下车辆禁止进入五环;区域环保限制进入,如某些区域不仅限制环保标准还限制车辆使用时间;老旧车源在某些城市的零配件供应不足,维修技术不足等,如10年以上的奔驰、宝马、路虎等车型,这类特殊化车源属于“行业老炮儿”领域,一般经营者不建议参与这类车源经营。

纵观2017年中国二手车行业数据二手车自媒体运营方案,2018年整体行业经营环境并不会乐观,对于从业者来说面临着多重考验:优质车源的竞争更加激烈,批量库存新车融资租赁车源大量出现,互联网“虚假信息”扰乱客户心智,各项经营成本不断提高,人心浮动跳槽频繁等等。

对于经营者建议:

1、兵马未动粮草先行,粮草未动信息先行,及时准确掌握行业信息优先。

2、粗放式管理已落后,专业精细管理必行,老板要学习骨干要真正落实。

3、围绕主业多元发展,差价模式衍生增加,杜绝等靠要主动积极树品牌。

4、利益共享责任共担,行业变革人心思变,老板伙计已落后团队协作赢。

5、电商落地泡沫减少,用好工具提高效率,小步快跑少失误专业做决策。

二手车价格拿不准?搜索“公平价”