保险自媒体平台怎么样,2022年最新丨第三方互联网保险网络平台,哪个最靠谱?

已经帮大家整理好了,直接点下面几篇链接,更清晰:

选互联网保险平台?

选保险公司品牌?

选投保渠道?

选理赔服务?

北京地区丨2022年最值得买的4款重疾险

前天一知乎朋友给我留言:“买完保险,开始担心以后万一理赔,没有售后”。这样的担心不是个例,很多人都有。

售后的风险和疾病的风险都值得规避。也有的人,自知性价比和服务不能兼顾,宁可不要所谓的服务,只追求极致性价比。

大可不必,成年人不用做选择,全部都要。

一、只有比价,没有服务?

这是绝大多数第三方保险平台的特色,理赔时才能体会到。

实际上,性价比和服务,可以兼顾。

多数保险平台的经营,自顾不暇,成立时间才一两年,售后更顾不上。

也有的平台,成立了10年、15年以上,分支机构遍布全国保险自媒体平台怎么样,理赔服务经验丰富。

保险平台,要选就选最靠谱的。

“借钱容易要钱难”,靠谱的人会按时还钱。

通过第三方平台买保险,相当于,通过一个中间人介绍,我们一群人把钱放在某家保险公司,谁大病需要钱了,保险公司拿一部分出来救济。

保险公司的产品和服务,决定了我们能不能拿到钱,能拿到多少钱。

平台的服务,决定了,当我们急用钱的时候,我们是孤立无助的,还是有专业机构帮忙“催债”的。

不仅如此,服务还决定了许多医疗资源的支持。

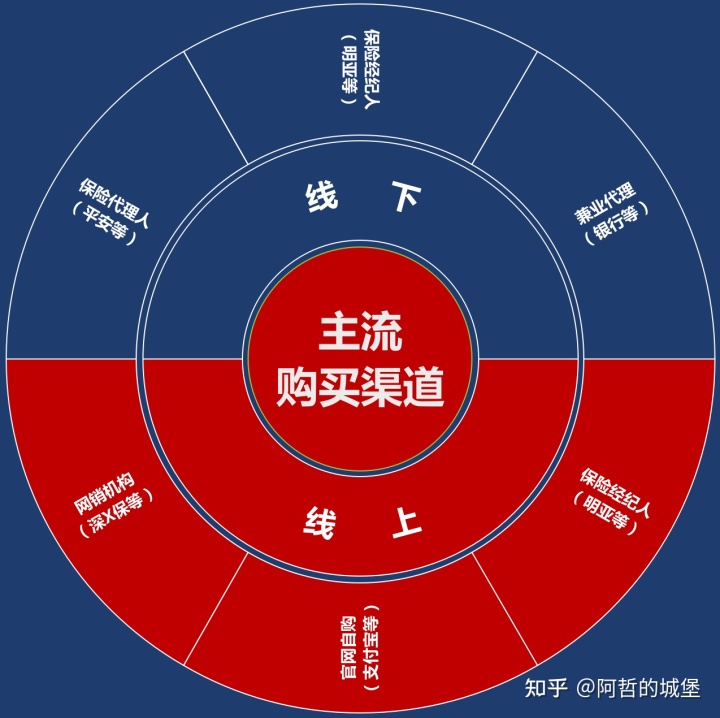

二、线上保险,3个购买渠道

主流的,就三类:

01 保险公司自营平台

02 网销机构或个人

03 保险经纪公司▌01 保险公司自营平台

不是所有保险公司,都有自营平台的。

产品需要向银保监报备后,才可以进行网销。有的公司产品没有优势,需要依赖代理人线下卖,不会去报备网销资质,所以像平安、友邦的很多产品,官网买不到,就算打客服买,对方也会推荐一个代理人给你,要通过代理人购买才行。

自己通过官网直接买,是最不合适的一种方式,属于下下策。

原因是, 保险产品没有厂家直销的概念。

官网买,没有更便宜,也没有额外的服务,投保时的一些疏忽造成的后果,全都得自己承担。

好歹,通过平台或保险顾问,投保出问题,还可以问责平台或顾问。

并且,平台和保险顾问的服务,不论多或少,都是额外多出来的,聊胜于无。

所以,千万不要自己去官网买,最没有保障,出问题都不知道找谁。

▌02 网销机构或个人

第三方网销机构或个人,多如牛毛。

保险中介门槛低,市面上有上千家保险中介。

2004年出台的 《保险代理机构管理规定》,注册资本50万,就能开保险代理公司,后来才逐步提升至5000万。

微信、支付宝、京东、苏宁、百度、美团等,凡有用户的平台,都卖保险。我连打开同花顺软件,都能买到保险。严格地说,没有绝对客观的第三方,都是部分网销产品的代理中介罢了,同样都是保险中介,有一些是会更有利于消费者的。

保险不是“快消品”,而是“慢决策”,“慢体验”产品。不同平台卖的产品大多是一样的,或者个别大同小异的产品。如何挑选到更靠谱、售后更完善的平台,就很重要。

其中,大部分平台,完全没有售后,没有客服。任何问题只能自己联系保险公司客服。然而联系的时候才发现,承保的保险公司自己都闻所未闻,并且客服是不可能站在消费者的立场考虑问题的。

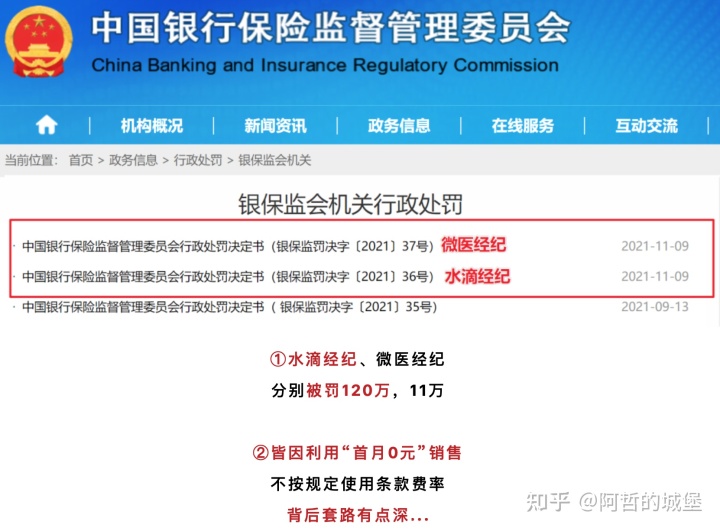

近年互联网乱象也频出,今年监管也发了多条整治互联网产品的新规。就在前几天,水滴经纪还遭到了顶格处罚,被罚120万。这点罚款,其实也就一两件大病理赔的金额…

互联网保险兴起,就两三年的时间。包括奶爸保、深蓝保、肆大财子、多保鱼等,经营的时间都不长,有的是“个人”,也就是代销,本质还是保险中介的销售。有的是“机构”,大多都是今年买的保险中介的牌照。

这类网销机构,无论个人,还是机构,都是纯互联网模式。多数靠自媒体号存活,如果号被封,或没钱买流量,结果可想而知,如同k12,一条政策能让一个行业雪崩。

▌03 保险经纪公司

还有一类,更符合保险经纪公司的定位,更靠谱的平台。

消费者买保险,要选平台。阿哲进保险行业,也要选从业平台,做了不少功课。因为大学专业就是保险学,就职过保险公司、保险代理公司,最终落脚保险经纪公司。同学也有在各家公司就职的,所以对保险公司及保险中介还算比较了解。

与新兴纯网销中介不同,老牌保险经纪有5个特点:

第一、培养了大批资深的专业顾问;

第二、有经验丰富的理赔后援力量;

第三、分支机构多,几乎遍布全国;

第四、成立时间早,都在10年以上;

第五、产品线广,含线上、线下产品。

明亚保险经纪是其中之一,2004年成立,首家服务个人的寿险领域保险经纪公司。北京保险中介行业协会的常务理事单位,早2007年便被评为服务最好的保险中介。

网销产品提成确实很高,因为轻资产的互联网平台的运营成本低,所以佣金拿的多。坦白说,像明亚这类大牌保险经纪公司,开很多分支机构、售后服务都需要成本,所以佣金低。

即便佣金少,我还是选择这类公司就职。因为我清楚服务需要成本,尤其客户多了,售后也需要投入大量时间精力,我曾在保司总部做运营时处理过大量理赔纠纷,更清楚售后服务对消费者意味着什么。关于理赔和服务的经验,也写过,感兴趣可以了解:

更重要的是,需要找价值观更匹配,并能长期可持续发展的经纪公司,才能真正与客户互惠共赢。

所以,像明亚保险经纪,大童保险服务这类线上、线下相结合的经纪公司是我的首选。

对于消费者,选老牌保险经纪,也同样是利益最大化的。

三、总结

选靠谱的服务,比选产品难。

对于规划保险这件事上心的消费者,选择产品已经不是最难的事情。或许选不到最匹配的适合的产品,也很难买到很坑的产品。

依赖一个值得信赖的保险顾问,不及一个能长期经营的平台更可靠。

像大牌保险经纪,有储备大量的专业保险顾问,如果顾问离职,经纪公司也可以安排新的服务人员。

当然,有的朋友感受不到服务的重要性,在我接触一起起理赔前,我也感受不到。

只需记住一点,当我们买一个东西,要用一辈子,它还不便宜,自己还用不明白。

它呢既可以从网上买,也可以从全国连锁的品牌店买,如果是我一定会选连锁店,售后更安心,价格还一样。

保险永远是阳光明媚的日子里,角落中备而不用的一把伞,任其蒙尘胜过撑开时的潇洒。

有些保险服务,也希望大家永远用不到。

END

我是阿哲,明亚保险经纪人,深耕保险11年(本科4年),让保险更简单,咨询更高效,理赔更省心。

✅如果觉得本文有点用,帮点“喜欢+收藏”保险自媒体平台怎么样,将持续更新~

✅更多疑问,欢迎“留言&私信”交流,乐于分享专业保险知识。

阿哲:保险的服务有多重要?

阿哲:互联网保险平台,在理赔时能发挥作用吗?

阿哲:找靠谱的保险经纪人,即是找一个懂保险的朋友

阿哲:2021年最新丨线上保险平台,哪个最靠谱?

阿哲:如何用保险保障自己的一生?

阿哲:买保险该怎么选保险公司?

阿哲:养老年金保险规划

阿哲:奶爸保、深蓝保等平台,保险测评靠谱吗?