保险自媒体平台怎么样,深度解析保险电商第一股背后增长之道

案例名称:慧择保险

案例行业:互联网保险电商

案例目标:了解“保险电商第一股”业务模式

一、案例背景

今年是慧择保险14周年,用户数突破5000万。在保险还未普及化的今天,慧择保险明显区别于传统保险公司,2020年初,跻身一跃成为互联网保险电商第一股。

慧择保险为什么能成为互联网保险电商第一股?它是如何在互联网电商中脱颖而出的?它靠什么做增长?它的增长模式是否能持续发展?真实的慧择在保险业中的情况又是怎么样的?往下看!

二、案例介绍

慧择保险网创立于2006年,是国内知名互联网保险产品与服务平台,由慧择保险经纪有限公司运营,公司持有中国银保监会颁发的全国性保险经纪牌照及保险网销资质,总部位于中国深圳,在成都设有技术研发中心,在合肥设有后援服务中心。2020年慧择在纳斯达克上市,股票代码:HUIZ。

对保险业稍微有所了解的朋友们,都知道保险公司普遍靠长期险赚钱。

什么叫长期险呢,打个比方说,买长期险就好比供房,一般需要坚持供20~30年左右,保险公司拿着用户几十年持续地缴费,相当于持续几十年源源不断地进行基金定投,然后钱生钱。

由于一年期的医疗险和意外险等短期险所能带来的短期的业绩量,以及短期险在用户留存及规模效应上有天然的短板,相比长期险所能为企业带来较长年限的稳定收益.以及长期险更有助于与用户建立长期关系,积累大量真实用户及交易数据,所以保险公司更喜欢卖年金险、重疾险这些长期险。

这也是慧择保险选择转型的重要原因之一,早期的慧择以旅游险、短期健康险起家,从2012年起开始探索互联网长期寿险业务保险自媒体平台怎么样,用6年时间完成了长期险业务的过渡。

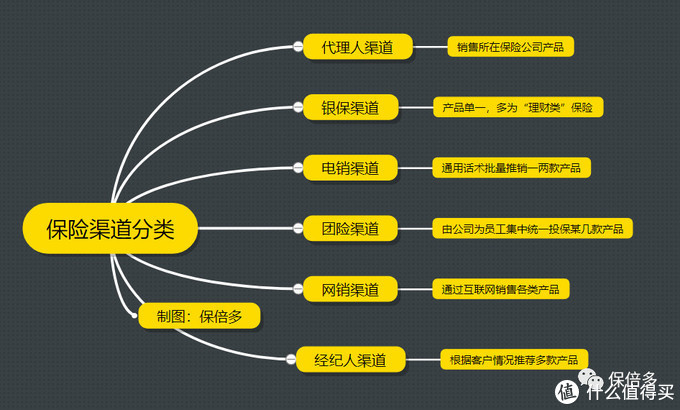

三、案例拆解1、慧择保险构架布局

慧择保险做得最好的地方,个人认为是商业模式的闭环做得很好,它家不仅涵盖了C端普通用户,还有B端商家、A端代理人以及企业大客户经营,整个环节形成生态闭环,这点是其他保险公司少有的。

慧择经营模式:

主要以慧择网电商和齐欣云服渠道分销模式为主,在A端代理人、B端商家、C端客户及企业客户中形成闭环。

慧择商业模式:

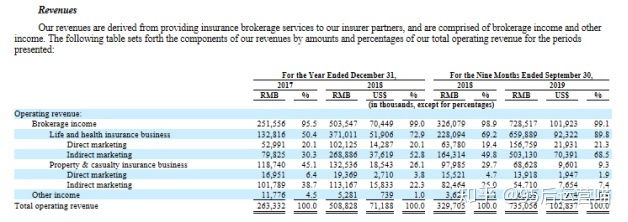

通过代理保险销售(含自建销售网络及渠道分销模式),来赚取保险公司佣金(主营收为人寿险和健康险产品佣金)。

慧择业务布局下,使得各险种较为齐全,其中主要产品当属重疾险和健康险,这点也是跟慧择平台战略转型有关,其中这两类险种也是慧择主要的营收险种来源。

二、四大优势形成慧择的核心竞争力第一:互联网保险电商模式

一改传统线下代理人卖保险的形式,慧择通过互联网化、便携化、用户年轻化打造用户体验优势,如基础的互联网便利功能:在线投保、智能核保、小马理赔、7×24在线服务等,轻松实现在网上自主购买保险。

加上最近几年腾讯、蚂蚁金服、小米、京东等互联网大佬们纷纷进军互联网领域,加速了保中国居民的对保险的认识,这对保险界来说无疑是个利好信号,加上随着80后90后的中国互联网原著居民习惯网络购物,所以,互联网保险公司近几年也如雨后春笋般诞生。

诸多方面来看,互联网保险后期会蓬勃发展。

第二:媒体&渠道优势

慧择有个外号,被称为“国内上市企业旗下关联自媒体账号最多者之一”,很有意思的是,它依靠上万个媒体平台不停引流,渠道分销加C端慧择网承销双管齐下。

慧择的上市招股书数据披露,从2017年~2019年上半年,慧择旗下自媒体账号数量依次为14564、17050、17587个,这些账号多为保险自媒体KOL,如大家较为熟悉的深蓝保公众号,慧择通过和这类保险自媒体进行合作,慧择利用自媒体账号自身流量优势销售保险赚取费用,同时自媒体靠销售保险赚取对应的服务费,双方互利,合作共赢。

为什么慧择要选择这么多的外部媒体平台合作呢?

因为这些自媒体太有用了。

很多保险自媒体打着不销售产品,只做产品测评的旗号进行保险知识科普,久而久之用户对这类账号信任感逐渐加深,从而认可你、相信你,并选择购买你推荐的产品,从而促成销售。这个模式,相信大家在抖音上也经常见到,天下哪有这么好的事情,只不过都是为了达到最终那个想赚你钱的目的罢了。

回到正题,和保险自媒体合作有什么优势呢?

☛ 炒作系列网红IP:配套官方媒体号、以重疾险命名的公众号、合作自媒体内外宣传。

☛ 借助热门流量平台进行保险知识科普,从而引流及转化。

再加上,非官方、非合作自媒体跟风测评保险自媒体平台怎么样,进一步扩大慧择网红IP效应。

一个合作自媒体不够,那么一群甚至上万个账号一起来,那么效果就大了,庞大的网络分发宣传,足以形成媒体规模效应了。

所以,这也是为什么慧择保险被称为“国内上市企业旗下关联自媒体账号最多者之一”的原因了。

慧择渠道管理优势:

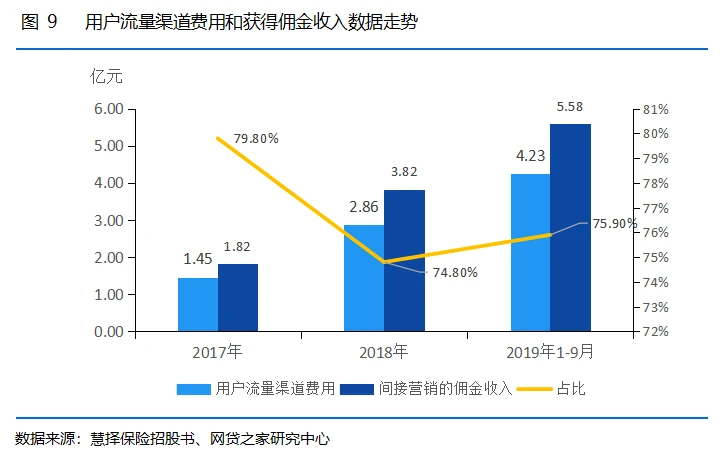

从慧择上市招股书来看,间接销售渠道带来的佣金收入在2017年、2018年及2019年前三季度占比分别为69%、75.1%及75.9%,人寿健康险类别对渠道依赖更加明显。和自媒体合作是慧择重要的渠道策略。

但是将高台筑于他人根基之上却也不是长久之计。

慧择渠道管理劣势:

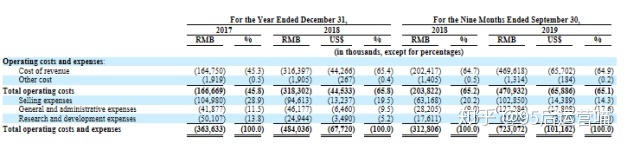

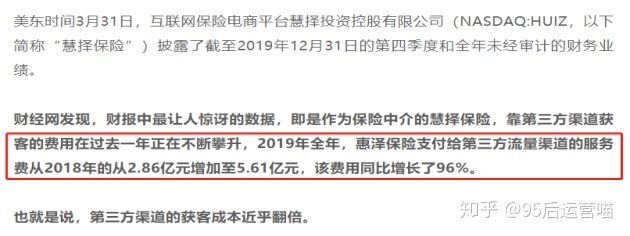

总经营成本和支出2019年前三季度为7.231亿,同比增长131.2%,收入成本4.696亿,同比增加132%,占比高达64.9%,相比2017年45.3%的占比提升显著。其中收入成本又分为两部分,第一部分是渠道成本,即与相关行业头部媒体的合作返佣,第二部分是直接销售成本,目前渠道成本占直接销售成本的比例稳定在75%左右。其中渠道主要成本为与拥有大量用户流量的渠道合作,然后由慧择向他们支付服务费用。

严重依赖渠道流量,慧择开始陷入了流量困局。

可以说,慧择选择和自媒体平台的模式似乎是符合现在的流量逻辑,但是,缺少自身流量平台的慧择,如果长久严重依靠外部渠道的话,这种方式个人认为是单一的、不稳固和不长久之计。所以目前也能在招聘网上看到,慧择大力招聘小红书和知乎的编辑,它想打造自身的第三方媒体品牌,以此来建立自己的外部流量。

第三:产品优势

慧择有个很厉害的增长套路就是:打造网红IP!

产品对用户增长,重要程度不言而喻,尤其是对于中国居民还对保险存有偏见的时候,一款优质产品的诞生对于用户来说,就是牛X,对慧择来说,就是流量的来源,就是用户增长的超级入口。

Q:设想一下,互联网保险的用户是谁?

A:80后、90后年轻用户,20岁~39岁人群,喜欢网络购物、拥有一定保险学习能力的互联网网民。

Q:这部分群体有什么特点?

A:习惯网络购物;经济压力大,较难负担昂贵的重疾险;生活习惯不规律,家庭、工作重压之下身体健康情况不容乐观,无法标体承保用户占比高达27%。

谁说年轻人普遍身体好,现在已经有很多年轻人开始被保险公司拒保了。

那怎么办呢?

互联网有句话,用户需要什么,我们就专门搞什么!说的好听点,就是找准目标用户的痛点,使劲戳!

所以,根据上述的用户痛点,慧择是怎么做的呢?

☛ 那我的产品就便宜点:没有代理人环节的高佣金,降低产品费率,让“年轻”人也买得起重疾险;

☛ 那就让你自主下单:提供保险电商平台,用户可自行研究+在线咨询进行购买;

☛ 那就让健康异常的人也能买保险:专注消费者最关注的保障功能,针对青年人群高发疾病联合保司定制保障全面、核保宽松等实用性产品。

于是,慧择就联合保险公司,专门定制产品上线,开始了互联网保险网红化之路,比如你经常能在网上看到的几款网红保险产品,都是慧择家的。

事实也证明,慧择打造的网红IP产品,在市场上非常受用,非常受欢迎。

亮点:

1)定制产品:有亮点,价格合理

2)回归品牌定位:打造年轻人买得起的重疾险

小结:

1)基本为重疾险产品。含少儿和成人。多为单次重疾+2次中症+3次轻症

2)产品价格适中或偏低:30岁价格在5000-9000元不等,单次重疾多为6000元左右( 30周岁)

那么,问题来了:慧择定制产品真的很便宜吗?

实际上除单次重疾外,其他项跟市场上热销产品差别不大,和信泰典藏版(6组6次多次赔付的重疾险价格多了2000左右)来对比,个人而言,慧择重单次重疾险价格其实也不会特别低。

具体的,见仁见智。

第四:品牌优势

在用户触及之处投放品牌广告,通过公益等活动在用户及社会心中埋下慧择正面形象,打造慧择品牌知名度,从而实现品牌露出进而间接获客。

1、网络曝光

在用户聚集地寻找目标客户:各媒体矩阵、信息流广告。

2、树立社会正面形象

树立社会正面形象:荣誉、公益、救援服务。

小结:

综上,如果利用SWOT理论来说明的话,可以整理为下面四句话:

S(优势):

经营模式:慧择在A、B、C端形成生态闭环,互联网保险电商模式未来可期,慧择精细化运营给用户提升更便捷购物体验。

W(劣势)

缺少自身流量平台:将高台筑于他人根基之上不是长久之计。

O(机遇):

保民风险意识增长:保险市场规模还没到达顶峰,未来买保险的人会越来越多。

T(威胁):

渠道成本:严重依赖渠道伙伴,渠道成本居高不下是个威胁。

三、结语1、品牌&用户年轻化是趋势

值得借鉴的是,慧择在品牌年轻化和用户年轻化行为来看,未来80后、90后及Z世代用户群体是商家之间需要争夺的重要用户资源。

2、酒香也怕巷子深

相比部分传统保险公司,广告的作用在于广而告之,保险公司需要在一定程度上主动地为自己宣传,因为买保险在一定程度上是在买品牌,用户也很挑保险公司或保险平台的知名度。

3、产品优势将持续一段时间不动摇

结合i云保和慧择的分析来看,两者有共同之处,在于擅长做平台产品组合和产品定制,这点可成为其他保险第三方平台的借鉴之处。

4、内容即是转化力

我们现在所处的时代,内容有很强的转化力,优质的内容威力不可小觑,根据战略需要,选择调性相符的平台持续生产、打造平台品牌迫在眉睫。更何况保险天然具备用户教育度强的属性,更需要做内容转化。

-END-