保险自媒体平台怎么样,互联网保险新规风起,自媒体平台营销撑伞?

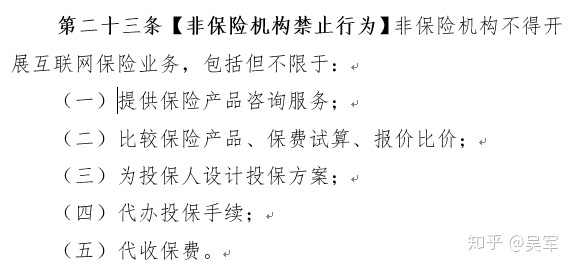

9月28日,《互联网保险业务监管办法》又出一版征求意见稿……从2011年9月份的第一版至今,已记不清有多少版“征求意见稿”了。回顾整个历程,螺旋式上升,递进式探索,迭代式升级,匍匐式前进……

公布的配套文件中,“审慎包容”四个字值得玩味,依稀可见“大胆假设、小心求证”——胡适先生的这条方法论,与其对保险行业的另一个最大贡献(贡献金句)同样,秉烛在前,照耀我辈。

新规出台,意味着保险业较为集中的微信公众号、知乎、抖音等媒体平台上,与保险相关的内容“西风东渐”。套用一位知名不具者的行家评论:“总的来说对规范行业有利。”

包括知乎在内,媒体平台上保险消费的误导相当严重——比之前的“夸大收益”等销售误导有过之而无不及,堪称“坑中暗坑”。

更严重的是,很多营销员(包括个人经纪人、代理人)并不认为自己的言行是误导,这暴露出来的是其所在公司的导向问题。比如:

把消费观念之一,当成正确的唯一;攻击不同价值取向的品牌、产品,把偏见当正义;只传递、扩大对自己销售有利的信息,隐瞒不利的;采用模糊、不可靠的方式,进行片面的、有倾向性的产品对比……

上述现象呈现有群体性、有组织行为的特征,明显系所在公司或管束不力,或躲在幕后指挥纵容……这些行为,不用指名道姓、逐一举例,自有大量对号入座者。

不能否认的是:互联网带来了消费民主,大量从业者借助媒体平台,为消费者普及了保险消费知识,对行业和消费者是有正面意义的。但有时,民主未见得是什么好东西。如果互联网上充斥偏见、错误和夹带私活的利益导向,那么受伤的将是整个行业和消费者。

监管不大可能比市场变化更快,可以预测但无法预见未来,“管住问题”又要站在“行业发展”这个基础上。如果问题都管住了,但是市场停滞,那么最大的KPI就完不成了,那才更是更大的问题——监管的首要使命,不是不出事儿,而是行业发展。在发展中保险自媒体平台怎么样,同时要管住问题。

这才是挑战。

监管自己非常清楚这一点。但是很多行家并不清楚,见过太多的误解“监管要先管住问题、不出事儿”,所以更进一步误解“监管是创新发展的障碍”。

可以预见的是几个趋势是:

大概率出现自媒体工作室关闭、死亡。如冠以“XX保”的小型公司、团队,数量可能达到上万家。用尸横遍野形容并不为过;支撑自媒体工作室这一模式的持牌中介,和提供产品供应链的平台型公司,其业务规模收缩、模式转型。如多个“XX云服”、“飞单平台”;少数头部工作室的出路,要么寻求资本后收购牌照,要么被持牌中介收编;在此过程中,资本成为决定性因素和香饽饽;微信公众号、知乎、抖音上,保险宣传营销的风向调转。产品对比、攻击头部品牌和产品、营销错误消费观念的现象将大幅减少甚至消失;保险公司、中介公司将加大互联网营销和PR投入,一方面设置专职,以规范、教育、管束营销员和分销渠道的劣行,一方面提供合规、高品质的内容;品牌的重要性将越发突出,劣质行为、内容和IP将逐步消失。

操作层面,说人话就是一首打油诗:

互联网上的保险的声音,将由杂乱无章、良莠不齐、戾气重,逐步转为平和、一致、有序、高品质,但了无趣味。因为,你不整改,监管就整改你和你公司保险自媒体平台怎么样,你公司就会找你麻烦。

保险伙伴们,喜欢将保险比喻为“雨伞”,但很多时候却忽略了自己的展业风险,忘了给自己的言行也“买”一份保险、打一把伞。

风雨将至,你得给自己打把伞,无论是营销员,还是公司。