自媒体平台怎么估值,优刻得:该如何估值(附深度)

方闻千:18717854750

陈杭:ForBetterChina

本文来自于外发报告免责和风险条款见下文

执业资格:S1220519110008

方正科技(维权)·研究框架:

显示面板周期l网络安全框架l摄像头框架lODMl小米

OLEDl射频芯片lRISC·Vl半导体设备l5Gl华为深度

半导体制造l功率半导体l互联网框架l科技蓝筹l芯片材料

半导体·深度系列:

闻泰科技l韦尔股份l兆易创新l卓胜微l中微l三安

北方华创l汇顶科技l紫光l长电l圣邦l澜起l京东方

立讯l鹏鼎l领益l大族l传音l乐鑫l光峰l华兴l安集

计算机·深度系列:

纳思达l南洋股份l安恒信息l神州数码l中国长城

中国软件l金山办公l用友网络l浪潮信息l恒生电子

WPSl同花顺l卫宁健康l海康l大华l 优刻得l工富

优刻得如何估值?我们认为,需要结合成长生命周期+行业景气周期+自身发展阶段+投资标的稀缺性四大核心因素对公司进行合理估值:

1)云计算企业相对轻资产,不太适用基于PB的估值方法和重置成本法等;

2)对于处于高速成长期高科技企业,现金流的可预测性不足,所以 P/FCF、DCF等收益法估值不太适用于这类新兴的云计算以及高科技企业;

3)对于处于快速成长期的云计算或高科技公司而言,如果尚未达到具备足够经济效应的销售规模,PE、EV/EBITDA等估值方法具有一定局限性,需综合考虑多种其他影响因素;

4)对于处于高速成长期的云计算企业,销售收入操作空间小,更能反映企业的真实价值。

综上,优刻得作为国内领先的第三方中立云平台服商,目前正处于快速成长期,采用市销率(PS、EV/sales)模型最适合于现阶段公司的估值。

对于全球云计算市场的估值参考:

1)亚马逊AWS和微软Azure等位于全球头部且相对较成熟的公有云平台的而言自媒体平台怎么估值,估算PS约在10倍左右(5到15倍之间);

2)国内公有云平台由于市场以及公司发展阶段的不同,估值水平与海外对标公司相比存在明显差异。以阿里云为例,参考《2018年中国企业服务行业独角兽企业名单》,企业服务行业的阿里云以710.77亿美元的估值排名第一自媒体平台怎么估值,对应阿里云18财年收入133.9亿元,PS约在37倍左右,市销率显著高于亚马逊AWS和微软Azure。

3)目前美股的云计算相关标的以SaaS公司为主,也可在一定程度上进行参考和对标。美股SaaS企业的平均估值约在10到20倍之间,同时受包括公司质地,市场空间,成长性等因素影响,不同企业估值存在较大差异,如ZOOM、Crowdstrike等头部标的的PS超过40倍,远超行业平均水平。

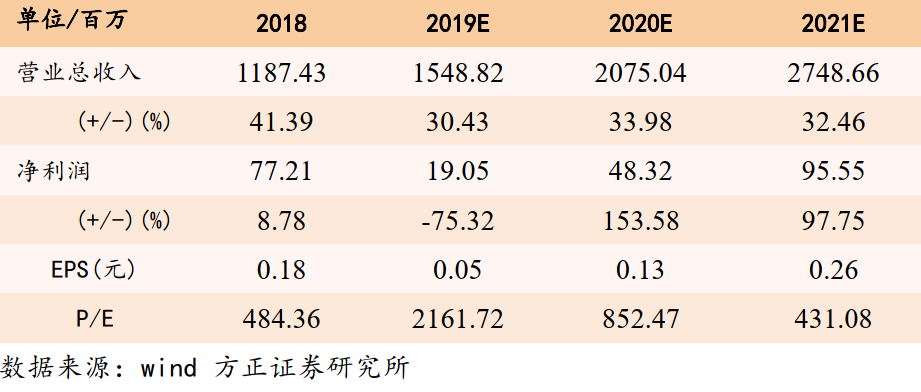

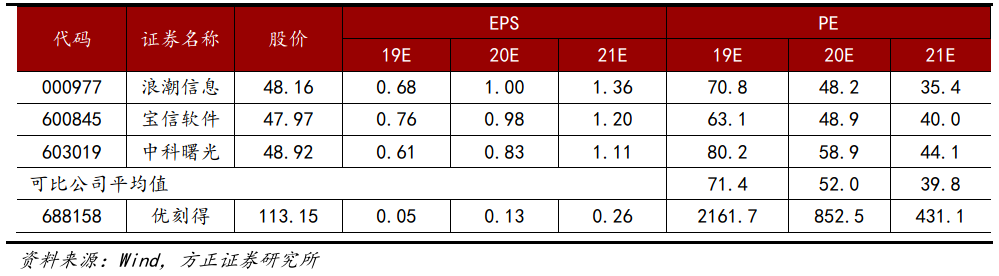

投资逻辑:公司作为国内最大的中立第三方云计算服务商,预计20/21年实现归母净利润0.5/1.0亿元,对应PE852X/431X,维持“强烈推荐”评级。

风险提示:行业竞争加剧;新业务拓展不达预期;募投项目进展不达预期。

盈利预测

估值方法探讨

优刻得如何估值?我们认为,需要结合成长生命周期+行业景气周期+自身发展阶段+投资标的稀缺性四大核心因素,对公司进行合理估值。

/strip/quality/95/ignore-error/1|imageslim’/>

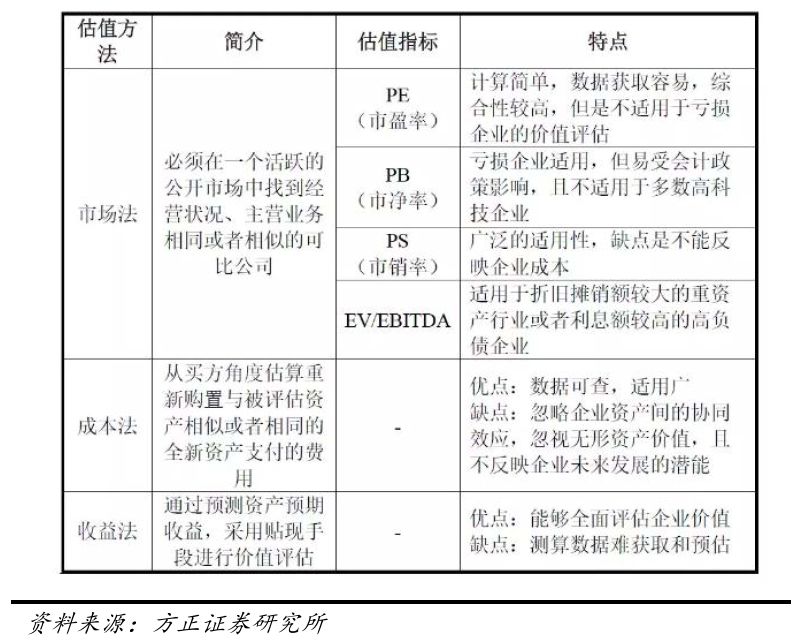

目前企业价值评估方法一般有市场法、成本法和收益法三种,其特点和适用性分析归纳如下:

各估值方法优缺点

针对上述比较,对于优刻得的估值方法的适用性探讨如下:

1)云计算企业相对轻资产,不太适用基于PB的估值方法和重置成本法等。

2)对于处于高速成长期高科技企业,现金流的可预测性不足,所以 P/FCF、DCF等收益法估值不太适用于这类新兴的云计算以及高科技企业。

3)对于处于快速成长期的云计算或高科技公司而言,如果尚未达到具备足够经济效应的销售规模,PE、EV/EBITDA等估值方法具有一定局限性,需综合考虑多种其他影响因素;

4)对于处于高速成长期的云计算企业,销售收入操作空间小,更能反映企业的真实价值。

综上,优刻得作为国内领先的第三方中立云平台服商,目前正处于快速成长期,采用市销率(PS、EV/sales)模型最适合于现阶段公司的估值。

可比公司分析

在全球云计算市场,不同企业之间所处的发展阶段、产业周期以及商业模式存在明显,因此对应的估值水平也会有所不同。

1)对于亚马逊AWS和微软Azure等位于全球头部且相对较成熟的公有云平台的而言,由于公司业务特点,较难从公司整体现有业务进行精确拆分,得出云平台的估值,根据海外机构估算PS约在10倍左右(5到15倍之间)。

2)国内公有云平台由于市场以及公司发展阶段的不同,估值水平差异与海外对标公司相比存在明显差异。以阿里云为例,参考《2018年中国企业服务行业独角兽企业名单》中,企业服务行业的阿里云以710.77亿美元的估值排名第一,对应阿里云18财年收入133.9亿元,PS约在37倍,PS水平显著高于亚马逊AWS和微软Azure。

3)目前美股的云计算相关标的以SaaS公司为主,也可在一定程度上进行参考和对标。头部的公司包括全球CRM龙头Salesforce,人力资源管理领域的Workday,支付领域的Squre、协同领办公领域的ServiceNow、Slack以及SECaaS领域的Crowdstrike、Okta、Zscaler。美股SaaS公司的估值大多在10到20倍之间,同时也受包括公司质地,市场空间,成长性等因素影响,不同企业估值存在较大差异,如ZOOM、Crowdstrike等标的PS(FY2019)超过40倍,远超行业平均水平。

美股云计算Iaas/Paas/Saas重点公司估值

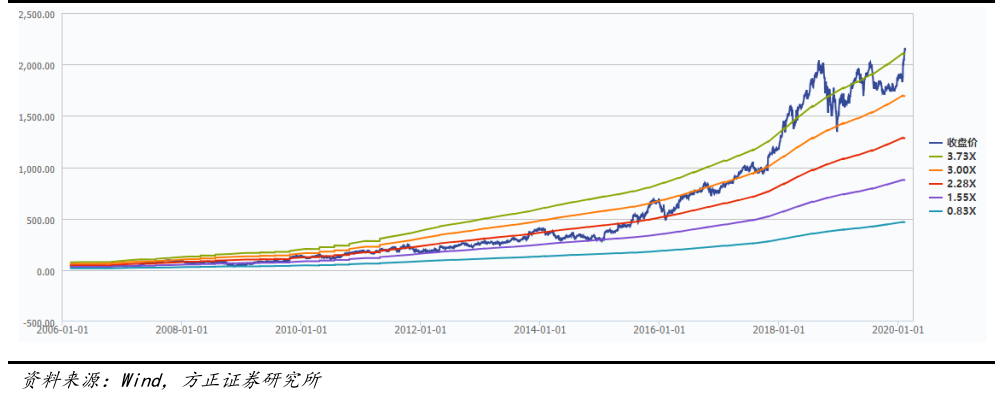

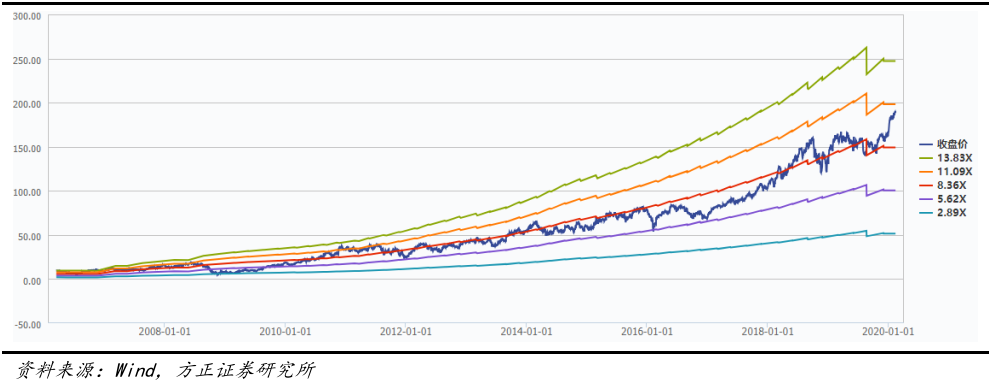

亚马逊股价走势(PS)

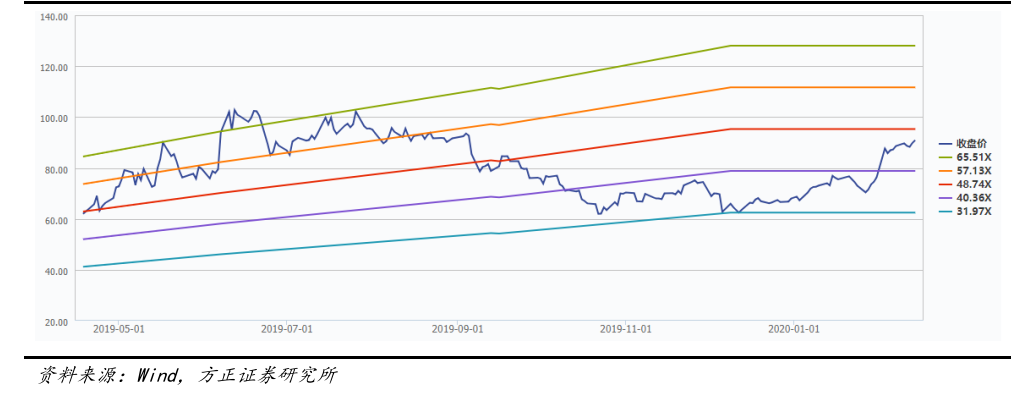

Salesforce股价走势(PS)

Zoom股价走势(PS)

投资策略

公司作为国内最大的中立第三方云计算服务商,预计20/21年实现归母净利润0.5/1.0亿元,对应PE852X/431X。给予“强烈推荐”评级。

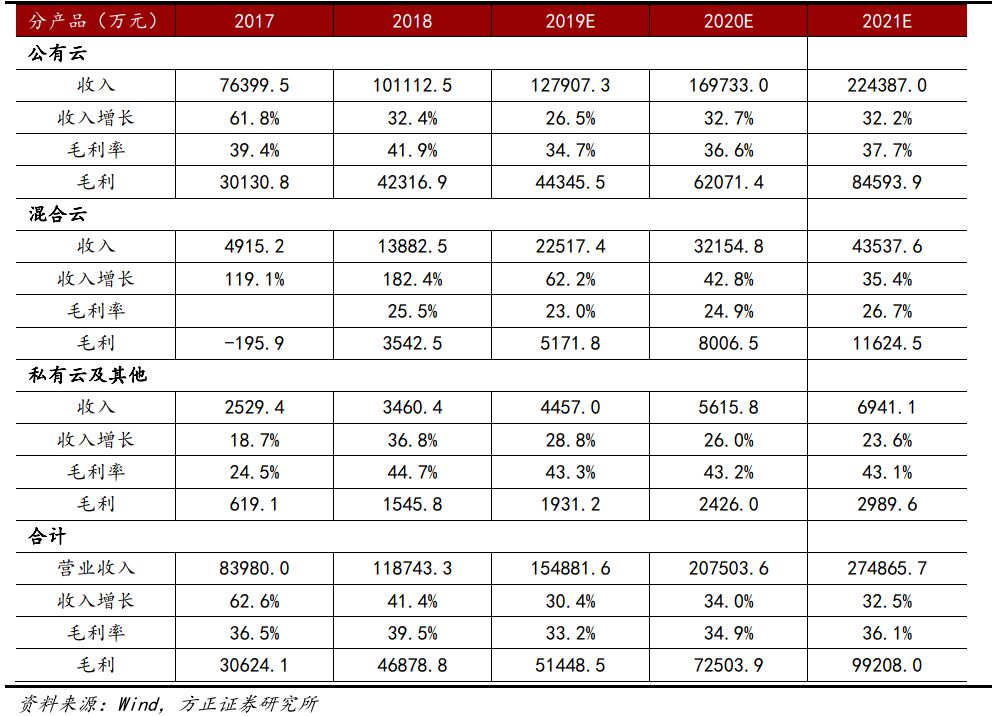

分业务盈利预测

可比公司估值

风险提示

行业竞争加剧;新业务拓展不达预期;募投项目进展不达预期。

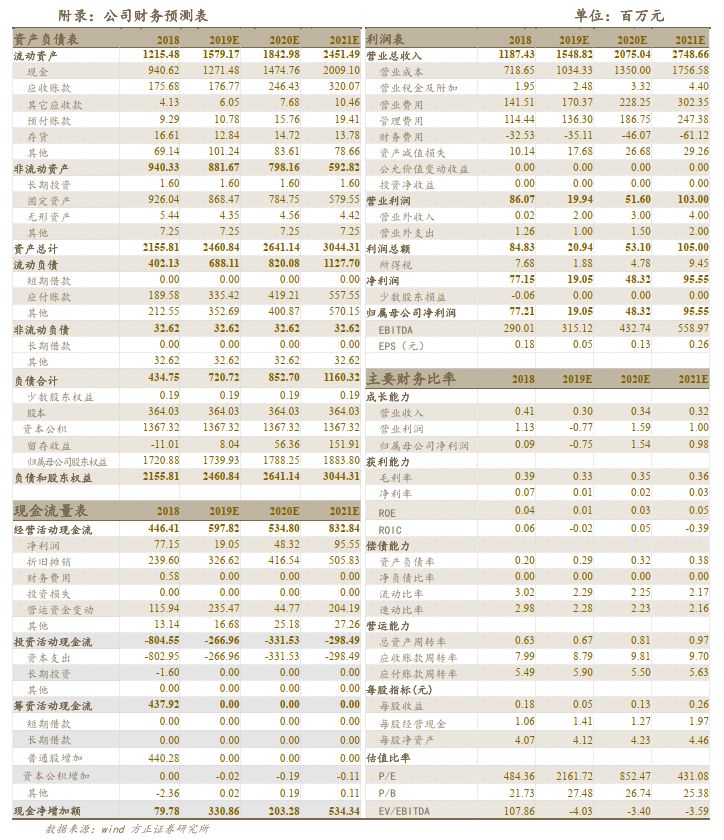

附录:公司财务预测表