保险自媒体平台怎么样,有哪些比较靠谱的保险自媒体平台?

我从不认为,做有利益相关的宣传都是坏是黑心,毕竟大家都是要吃饭的。

但以误导客户来达成自己的利益,是真的坏,真的黑心。

1 无商业,无自媒体

Danna曾经的工作跟营销有关,所以会对一些营销活动比较敏感。

我们生活在一个充满了营销的社会,随时随地都会被营销、被塑造。

我们收到的信息、我们所接受的理念,都是营销活动精心设计后的结果。

公众号、知乎大V号、抖音大V等自媒体在其所有者的眼里是盈利的工具,在商家眼里是营销的渠道。

但在我们平常百姓眼中他们可能是有良心的公知,是客观的第三方,是值得信赖的“测评专家”。

诚然,众多自媒体的崛起,让保险知识的普及度得以提升,民众得以更多了解保险,也就更懂得运用保险来转嫁风险。这是非常好的事情。

但由于各平台由于利益相关,可能利用民众的信任,传播一些有利于自己的、不那么客观的信息。这也是常态。

如果你问我有没有纯粹传播知识,没有任何商业目的的保险自媒体。

也许有,很少!很少!!到目前为止,我还没有见到过。

所以,如果你单方面的相信某个自媒体,那极有可能会被带偏。

人都是趋利避害的,写公众号是非常耗费时间的。

如果没有任何商业利益,写公号的人如何能长期坚持?

我写公众号也是为了让客户更多了解保险相关知识,更多了解我,进而可能选择我,在我这里成交。

我也是有目的滴,这我丝毫不避讳。但我有自己的职业操守,对自己负责,对客户负责,每篇文章力争客观公正,不偏不倚。

2 保险自媒体的两大阵营

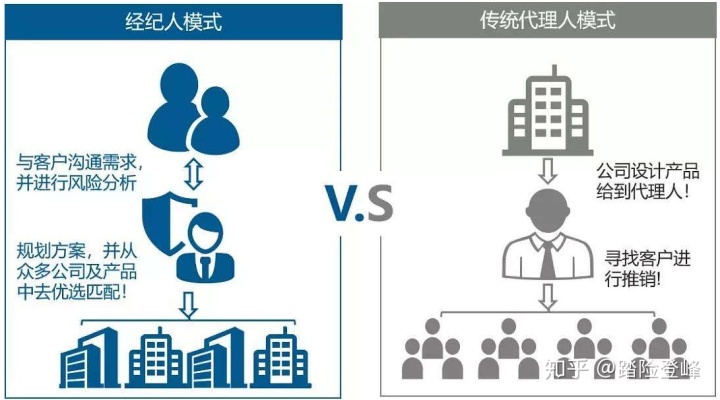

如果你有仔细观察,你会发现,保险自媒体的主要运作方式是:通过写一些保险科普文章、产品测评文章获得客户信任后,引导客户购买产品或进行咨询后购买。

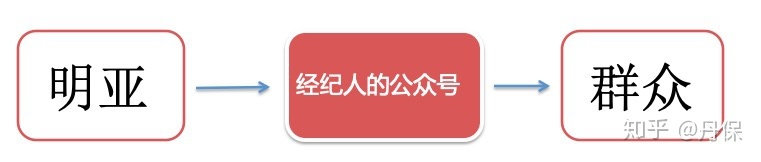

目前大家接触比较多的公众号大约分为两大阵营:明亚系、网红系。

第一大阵营:明亚系

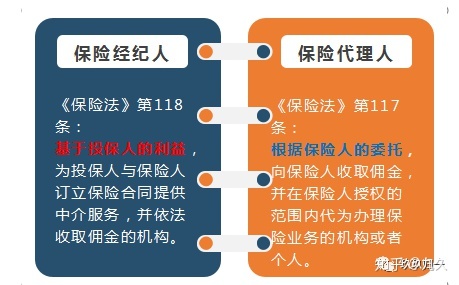

即公众号或大v背后的主笔是明亚的经纪人,拥有保险经纪人的正规执业资质。

由于明亚是可以全国展业和全国服务的,在国内主要省市都有分支,所以,保险经纪人可以全国展业。

而网络客户来自全国各地。所以明亚经纪人通过自媒体的方式网络获客是适合的。

同时,明亚鼓励经纪人进行保险知识传播,所以许多明亚经纪人都有自己的公众号。

大家看看写公号或文章作者的背景就能判断了。

因为明亚合作的保险公司很多,产品线很丰富,线下投保产品、网销产品、理财型保险都有。

所以,这些自媒体的内容会比较全面,除了普及基本的保险知识外,网销产品、线下投保产品、理财型保险都会涉及。

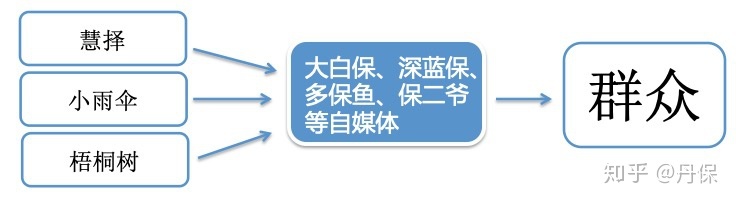

第二大阵营:网红系

网红系的自媒体,许多没有保险代理或保险经纪的资质。

自媒体作为客户的导入口,将客户引导到慧择、小雨伞等保险网销平台进行咨询或购买。

慧择、小雨伞等网销平台是有合法的保险经纪资质的,只不过这些平台只有网销产品,没有线下销售产品。

网销产品一般更便宜,可省20-40%保费保险自媒体平台怎么样,有更灵活的组合。

但网销产品合同条款更复杂、更苛刻,理赔门槛会更高,对身体健康情况要求更严格,适合身体非常健康、没有疾病史的人,或者对自己身体情况非常了解的人。

鉴于网销产品的特点,自媒体一般都是宣传保险产品价格便宜、性价比高,经常出现“国民重疾险”、“最牛逼男性保障方案”这样的宣传。

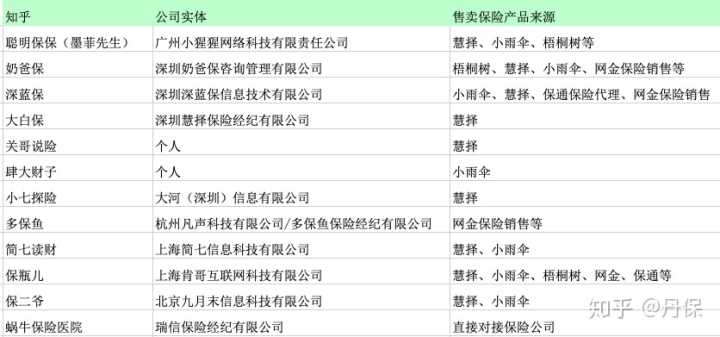

这类自媒体有慧择自己经营的,比如大白保。

还有其他网红自媒体,比如深蓝保、奶爸保、多保鱼、肆大财子、关哥说险、保二爷等。

这些网红自媒体,有些是个人拥有,有些是公司运作的。举例如下:

初步来看,慧择在网红自媒体中拥有最广泛的合作关系。

所以,当慧择的守卫者3号上线,为什么会有那么多公众号同时推荐,现在可以理解了吧。

3 所谓的客观公正、第三方测评只是个幌子

简要来说:明亚也好,慧择也好,都是经纪公司,其实都是“批发商”,而这些自媒体都是“分销商”保险自媒体平台怎么样,没有什么差别。

但有些网红自媒体标榜自己“业界良心”、“中立”、“专业”、“防坑”、“第三方”、“严选”,实在是言行不一。

挂羊头卖狗肉,声称“不卖保险”是“独立第三方”,但却极力推荐保险产品,甚至还有可能出于自身利益诉求而对民众进行错误的引导。

当处于利益的链条上,试问能有多少的客观中立?

比如某些公众号,总是引导用户买没有身故责任的消费型重疾险。

因为这样的产品价格低,看上去性价比极高,客户容易接受。但实际上这种产品有30%左右的概率客户得不到任何赔付。

再比如,某牛保险医院,总是引导客户退保。因为退保了才能买新保单,自媒体才能拿到钱啊。

所以,我们还是现实点吧,别指望有多少“客观公正的第三方测评平台”!

4 网销产品可能出现服务问题

明亚经纪人是要负责后续理赔的,所以通过自媒体卖出去的单子,后续售后都需要自己负责,由明亚兜底。

而网红自媒体,投保链接都是直接跳转到慧择等销售平台,后续的投保、理赔都由销售平台负责。

我们可能信赖这些网红自媒体的专业,而选择了他们推荐的“良心”产品。

但后续如果在投保和理赔时出了问题,再找他们,估计也别指望太多。

毕竟人家在产品介绍或投保页面的最下方写明了“产品和服务由xx平台负责提供”,谁让我们自己没看见呢?

不被误导的最有力抵抗力是增强自己的鉴别力,多学些保险相关知识。

不要偏听、偏信,不同阵营的公众号的都加一加,各类信息听一听。

听过不同声音后再做决定。